國家能源局于2016年2月5日發(fā)布《2015年光伏發(fā)電相關統(tǒng)計數(shù)據(jù)》。2015年全年國內光伏新增裝機量15.1GW,光伏裝機保有量增長至43.2GW。中國由此超過德國,首次成為全球光伏裝機保有量最大的國家。

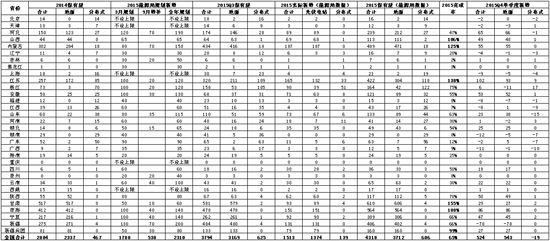

中國光伏裝機量歷史數(shù)據(jù)匯總(單位:GW)

數(shù)據(jù)來源:能源局、SOLARZOOM整理

實際完成情況低于預期

與之前的市場預期比,能源局本次公布的15年光伏新增裝機量數(shù)據(jù)與2015年12月末與公眾交流的數(shù)據(jù)(14.9GW)基本吻合,但與2015年初17.8GW的規(guī)劃相比,則只完成了84%。而考慮到能源局曾在9月增補5.3GW的路條,全年光伏新增裝機量的實際完成比率只有65%。之所以全年光伏新增裝機低于預期。SOLARZOOM認為原因在于:

(1)西部地面電站自2015年來出現(xiàn)了嚴重的限電,以新疆尤為嚴重(根據(jù)能源局公布信息,新疆的全年限電率分別為26%),寧夏也有一定程度的限電情況,由此導致上述省份完成比率較低。

(2)東部地面電站收益率低,來自于土地、環(huán)保、電網(wǎng)等方面的制約因素多,運營商積極性不高。

(3)整體地面電站的補貼嚴重拖延,2013年8月后并網(wǎng)的電站截止2015年底沒有獲取到一分錢的補貼。

(4)分布式尚未形成清晰的模式。

地面電站占主導,分布式嚴重負增長

從結構上,2015年中國15.1GW光伏新增裝機量中,地面電站為13.7GW(同比2014年增長61%),分布式為1.4GW(同比2014年減少32%)。分布式電站之所以比2014年出現(xiàn)顯著的負增長,SOLARZOOM認為原因在于:(1)全額上網(wǎng)分布式自2015年9月開始,電網(wǎng)停止補貼“預結算”政策,導致該運營模式“夭折”。(2)“自發(fā)自用、余電上網(wǎng)”分布式嚴重依賴于屋頂業(yè)主信用。若采用目前市場主流的EMC模式,運營商所面臨的屋頂業(yè)主信用風險極高;而若采用屋頂業(yè)主自投模式,則除光伏億家的“三方模式”外,尚無可撬動優(yōu)質屋頂業(yè)主的批量商業(yè)化模式出現(xiàn)。

中東部省份除江蘇山西外均未完成指標

從省份上看,新疆、內蒙古、青海、甘肅、寧夏、陜西等西北光伏大省的合計新增裝機量為7.95GW,占全國的53%;而在2014年及以前,上述省份的合計裝機保有量為18.6GW,占全國的66%。由此可以看出,2015年中東部省份的占比在顯著提升。但相比2015年規(guī)劃中,中東部合計63%的占比(全國兩次路條發(fā)放合計23.1GW,六個西北光伏大省合計8.5GW),東部規(guī)劃的完成率仍然是較差的,除江蘇、山西外所有的中東部省份的完成情況都嚴重低于規(guī)劃。SOLARZOOM認為,收益率低并非是東部省份指標未完成的借口,江蘇地區(qū)的收益率在中東部省份中并無太大優(yōu)勢但完成情況卻非常好,地方政府的重視度才是核心影響因素。光伏電站在建設的前、中期要與數(shù)十個地方政府部門打交道,只有地方政府自上而下的重視和推動,才能保證最終的完成效果。

統(tǒng)計口徑疑變?yōu)?ldquo;并網(wǎng)量”

從季節(jié)數(shù)據(jù)看,四季度新增5.4GW,占全年比例為36%。SOLARZOOM推測,能源局統(tǒng)計口徑在2015年再次發(fā)生了變化,由此導致四季度全國5.4GW新增裝機量中,有10個省份的新增數(shù)據(jù)為負數(shù)(光伏電站的運營周期為25年,而國內光伏大規(guī)模安裝光伏的歷史不過5年,因此不能解釋為電站拆除原因),而全國分布式光伏新增裝機在四季度整體為負數(shù)。眾所周知,能源局在2013年前的統(tǒng)計口徑為“并網(wǎng)量”,而2014年能源局修改統(tǒng)計口徑后,采用了“安裝量”的概念。但在2015年四季度數(shù)據(jù)中,SOLARZOOM推測能源局已經(jīng)將統(tǒng)計口徑由三季度的“安裝量”恢復到“并網(wǎng)量”,證據(jù)是:

(1)大量省份四季度數(shù)據(jù)為負,一般而言,“并網(wǎng)量”口徑比“安裝量”更嚴格,數(shù)據(jù)偏小;

(2)能源局新聞稿中的措辭是:“2015年新增裝機容量1513萬千瓦,完成了2015年度新增并網(wǎng)裝機1500萬千瓦的目標”,前后不一致的表述闡明了可能的真相。

而值得關注的是,新疆四季度新增裝機-780MW,偏離情況特別嚴重,SOLARZOOM認為可能的情況是:新疆在三季度末有大量電站完成安裝但尚未并網(wǎng),但由于新疆嚴重限電,四季度電網(wǎng)對新疆電站卡得較為嚴格,導致上述電站在四季度末尚未真正并網(wǎng)。因此,在三季度末的“安裝量”口徑中,上述電站被統(tǒng)計進去,而在四季度末“并網(wǎng)量”口徑中,上述電站尚未被統(tǒng)計進去,于是出現(xiàn)了嚴重的負安裝量現(xiàn)象。

2016年存兩位數(shù)負增長風險

展望2016年,雖然2015年下半年尚有8GW路條有可能在2016年6月30日前實現(xiàn)“搶裝”,但SOLARZOOM認為全年新增并網(wǎng)裝機量有可能出現(xiàn)兩位數(shù)的負增長,原因在于:

(1)西部地區(qū)的限電情況在延續(xù),并且在加劇及擴散,新疆2015年限電率雖然只有26%,但四季度單季度能源局口徑限電率經(jīng)估算為53%左右,寧夏在2015年下半年也出現(xiàn)了限電;

(2)補貼不到位的情況將延續(xù),第六批目錄雖然已經(jīng)開始申報,但從申報到補貼實際下發(fā)有較長的時間差(第五批申報為2013年三季度,實際發(fā)放為2014年四季度,且拖欠了2013年以前的電費補貼),而且2015年2月以后并網(wǎng)的電站無緣第六批名錄;

(3)伴隨著行業(yè)景氣下滑及資本市場股災,民營運營商資金面出現(xiàn)崩裂的前兆,利潤表的持續(xù)惡化已經(jīng)延續(xù)到資產負債表,某知名民營運營商已經(jīng)出現(xiàn)明顯低價出售電站的情況;

(4)國有運營商雖在資金上有較大優(yōu)勢,但伴隨著漢能、英利等行業(yè)知名企業(yè)的負面報道不斷出現(xiàn),其內部風控團隊的審慎情緒將逐步擴大到?jīng)Q策層,由此影響新增裝機意愿,而隨著民營運營商的電站賤賣行為出現(xiàn),國有運營商從民營運營商手中以低價購買電站似乎比新建電站經(jīng)濟性更強;

(5)經(jīng)過近期補貼政策的調整,一類、二類地區(qū)的標桿電價分別下調11%和7%,超出市場預期,由此影響2016年下半年的市場需求;

(6)分布式光伏新商業(yè)模式的放量仍需時日。